Wakacje kredytowe w 2024 roku dla byłych klientów Nykredit

Aby skorzystać z wakacji kredytowych prosimy o przesłanie wypełnionego i podpisanego wniosku w postaci skanu na adres mailowy biuro.warszawa@hoistfinance.com lub w oryginale pocztą, na adres Hoist Polska Oddział w Warszawie, ul. Koszykowa 54, 00-695 Warszawa.

Zgodnie z Ustawą z dnia 7 lipca 2022 r. o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom (z uwzględnieniem zmian wprowadzonych ustawą z 12 kwietnia 2024 roku), wakacje kredytowe mogą dotyczyć tylko jednego kredytu, udzielonego w złotych polskich, jeżeli umowa kredytu zawarta była w celu nabycia nieruchomości przeznaczonej na zaspokojenie własnych potrzeb mieszkaniowych. Z wakacji kredytowych w 2024 roku Kredytobiorca może skorzystać, jeżeli wartość udzielonego mu kredytu hipotecznego na cele mieszkaniowe nie przekracza 1.200.000 zł oraz jeśli kredyt został udzielony przed datą 01.07.2022 roku.

Aby móc skorzystać z wakacji kredytowych Kredytobiorca musi spełniać ponadto jeden z poniższych warunków:

1. średni wskaźnik raty do dochodu (RdD) Kredytobiorcy przekracza 30%, przy czym do wyliczenia średniej należy przyjąć wartości wskaźnika RdD z ostatnich 3 miesięcy, które poprzedzają miesiąc złożenia wniosku o wakacje kredytowe lub;

2. na dzień złożenia wniosku o wakacje kredytowe Kredytobiorca posiada na utrzymaniu co najmniej 3 dzieci, a każde z nich spełnia przynajmniej jeden z niżej wskazanych warunków:

- jest w wieku do 18. roku życia,

- nie ukończyło 25. roku życia i uczy się w szkole lub szkole wyższej,

- posiada orzeczenie o umiarkowanym albo znacznym stopniu niepełnosprawności

Dziećmi, które ma na utrzymaniu, są również dzieci, dla których jest się rodziną zastępczą, nad którymi sprawuje się rodzinną pieczę zastępczą, a także dzieci, które przebywają w prowadzonym przez siebie rodzinnym domu dziecka.

Obliczanie wskaźnika RdD

Wskaźnik RdD to stosunek miesięcznej raty kredytu hipotecznego Kredytobiorcy do miesięcznego dochodu jego gospodarstwa domowego. Na potrzeby złożenia wniosku o wakacje kredytowe, należy wyliczyć średnią tego wskaźnika za okres ostatnich trzech miesięcy poprzedzających miesiąc złożenia wniosku. Wartość wskaźnika wyrażana jest procentowo.

Aby obliczyć średnią wskaźnika RdD na potrzeby wniosku o wakacje kredytowe, należy:

-

Zsumować dochody całego gospodarstwa domowego (wszystkich osób zamieszkujących z Kredytobiorcą), osobno w każdym z trzech miesięcy poprzedzających złożenie wniosku. Przykładowo, jeżeli wniosek będzie składany w maju, należy ustalić dochody gospodarstwa domowego w lutym, marcu i kwietniu.

-

W każdym z tych miesięcy należy podzielić wysokość zapłaconej w tym miesiącu raty kredytu przez łączny dochód – wynikiem dzielenia będzie wskaźnik RdD dla tego miesiąca

przykładowo: rata 2.600 zł / dochód 6.000 zł = RdD 43,33%

-

Obliczyć średnią arytmetyczną z tak uzyskanych trzech wskaźników RdD

przykładowo: (35% + 28% + 30%) / 3 = 31 %

-

Jeśli otrzymany wynik jest wyższy niż 30%, Kredytobiorca jest uprawniony skorzystać z wakacji kredytowych w 2024 r.

Obliczanie dochodu gospodarstwa domowego

Aby obliczyć dochód gospodarstwa domowego, należy dodać wszystkie dochody netto Kredytobiorcy oraz dochody netto osób zamieszkujących z Kredytobiorcą, które prowadzą z nim wspólne gospodarstwo domowe. Do dochodu nie są wliczane niektóre świadczenia, takie jak np. 800+. Szczegółowy wykaz świadczeń, których nie wlicza się do dochodu, znajduje się w ustawie z 12 marca 2004 r. o pomocy społecznej.

Przykład:

Rata kredytu w każdym z trzech analizowanych miesięcy wynosi 2.600 zł. Dochód gospodarstwa domowego Kredytobiorcy wynosi następująco: w lutym 6.000 zł, w marcu 6.300 zł, zaś w kwietniu 6.100 zł. Należy pamiętać, aby zsumować dochody wszystkich osób zamieszkujących z Kredytobiorcą.

RdD za luty = 2.600 zł / 6.000 zł = 43,33%

RdD za marzec = 2.600 zł / 6.300 zł = 41,26%

RdD za kwiecień = 2.600 zł / 6.100 zł = 42,62%

średnia wartość RdD z 3 miesięcy = (43,33% + 41,26% + 42,62%) / 3 = 49,50%

Jeśli otrzymany wynik jest wyższy niż 30%, Kredytobiorca ma prawo skorzystać z wakacji kredytowych w 2024 r.

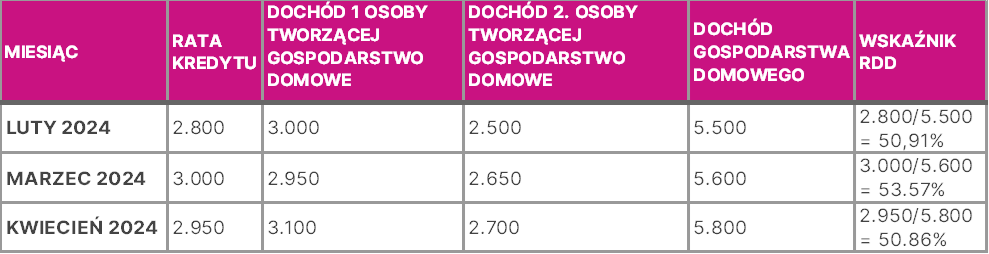

Przykładowe wyliczenie wskaźnika RdD w przypadku dwuosobowego gospodarstwa domowego:

Średnia arytmetyczna wskaźnika RdD: (50,91% + 53,57% + 50,86%) / 3 = 51,78%

Okresy zawieszenia

Spłata kredytu hipotecznego może być zawieszona w następujących okresach:

- od 1 czerwca 2024 r. do 31 sierpnia 2024 r. – w wymiarze maksymalnie dwóch miesięcy,

- od 1 września 2024 r. do 31 grudnia 2024 r. – w wymiarze maksymalnie dwóch miesięcy.

Tabela Opłat i Prowizji

| Rodzaj czynności | Opłata (wyliczenie Opłaty) |

|

Opłata za Wycenę Nieruchomości Będącej Przedmiotem Zabezpieczenia: |

a) 915 złotych |

| Inspekcja Nieruchomości (w tym: ocena zaawansowania robót budowlanych w stosunku do Kosztorysu) | |

| Prowizja za przygotowanie aneksu do Umowy | 200 złotych |

|

Opłata za Przedterminową Spłatę a) Pierwszą Metodą Przedterminowej Spłaty b) Drugą Metodą Przedterminowej Spłaty

|

a) bez opłat

|

| Opłata z tytułu wystąpienia przez wierzyciela o odpis księgi wieczystej Nieruchomości będącej Przedmiotem Zabezpieczenia potwierdzający, iż postanowienie sądu o wpisie Hipoteki stało się prawomocne wraz z kosztem uzyskania odpisu | 50 złotych |

| Wysłanie monitu o nieterminowej spłacie zobowiązań |

Bez opłat |

| Opłata z tytułu wystąpienia przez wierzyciela o odpis księgi wieczystej Nieruchomości będącej Przedmiotem Zabezpieczenia potwierdzający, iż postanowienie sądu o wpisie Hipoteki stało się prawomocne wraz z kosztem uzyskania odpisu |

50 złotych |

|

Sporzadzenie historii Kredytu: a) za rok bieżący b) za każdy wcześniejszy rok

|

a) 30 złotych b) 50 złotych *nie więcej niż 300 złotych

|

| Koszt transferu środków pieniężnych w euro W kwocie płatnej przez Hoist zgodnie z tabelą opłat i prowizji banku, z i do którego kierowany jest przelew | W kwocie płatnej przez Hoist zgodnie z tabelą opłat i prowizji banku, z i do którego kierowany jest przelew |

| Koszt dodatkowego polecenia zapłaty, jeżeli zostanie wygenerowane na żądanie Kredytobiorcy w dniu innym niż dzień wymagalności Spłaty | 10 PLN |